Deklaration & Årsredovisning

Resultatplanering

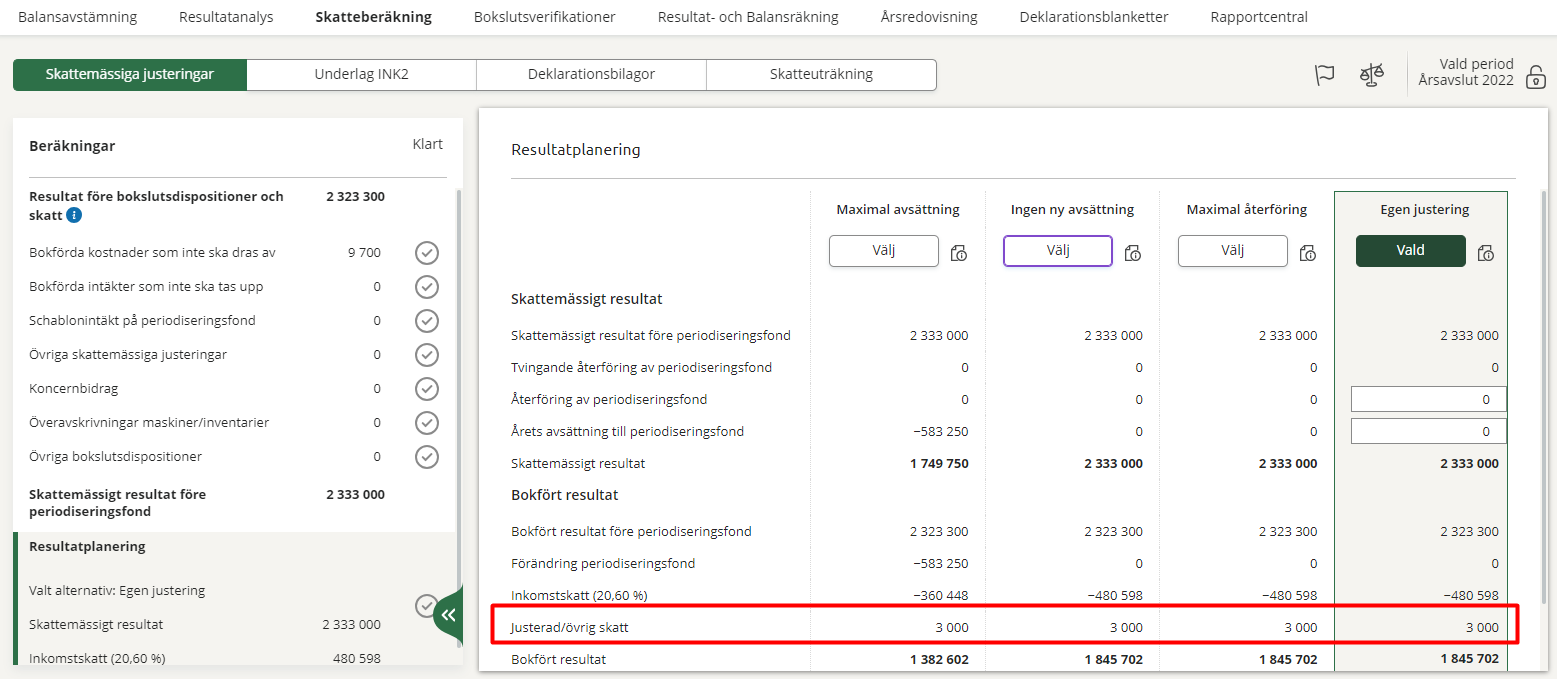

Under Årsavslut - Beräkna skatt - Resultatplanering hittar du alternativ för resultatplanering via periodiseringsfonder.

- Välj Maximal avsättning, Ingen ny avsättning, Maximal återföring eller Egen justering. Under varje alternativ kan du se hur det skattemässiga resultatet, inkomstskatten och det bokförda resultatet påverkas. Välj Egen justering om du vill föra in egna belopp i fältet Återföring av periodiseringsfond eller Årets avsättning till periodiseringsfond.

Beloppet överförs till fält 3.21 Återföring av periodiseringsfond eller 3.22 Avsättning till periodiseringsfond på blankett INK2R - Räkenskapsschema under Årsavslut - Deklarationsblanketter.

Resultatplaneringen återför automatiskt de periodiseringsfonder som enligt lag måste återföras. Tvingande återföring måste göras efter sex beskattningsår.

Tänk på att Skatt på grund av ändrad beskattning inte ska bokföras på konto 8910, utan på 8920. Det är viktigt för att det beloppet inte ska påverka årets skatteberäkning.

En extra rad kommer då att visas i resultatplaneringen för Justerad/övrig skatt.

Beloppet påverkar både 3.25 och 4.3c på INK2-blanketten.

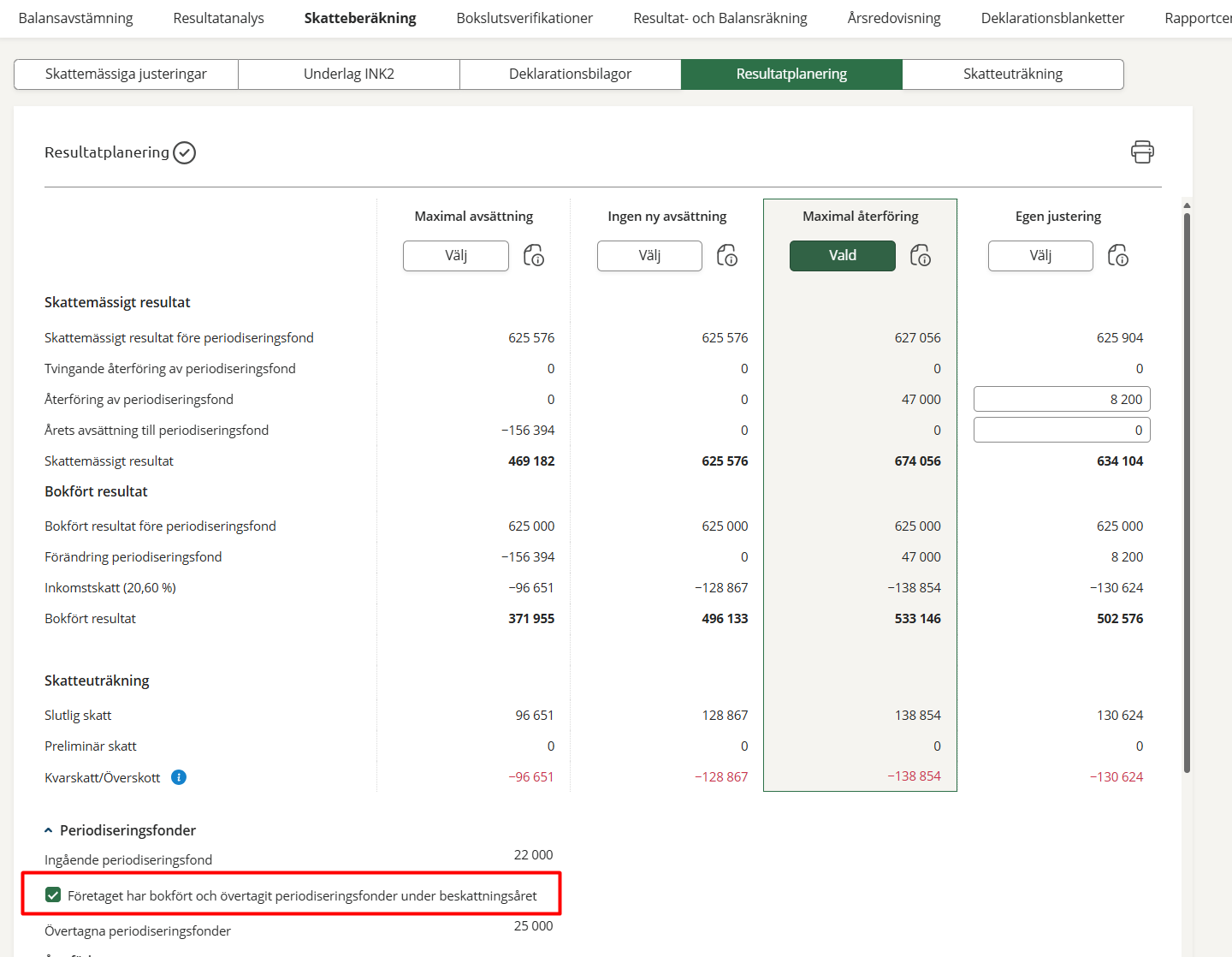

Övertagande av periodiseringsfond under räkenskapsåret

För att räkna ut hur mycket av periodiseringsfonderna som kan återföras vid beskattningsårets slut utgår du från ingående saldon på de aktuella kontona. Om företaget har bokfört mottagna periodiseringsfonder under räkenskapsåret går du in på fliken Resultatplanering – Periodiseringsfonder och markerar kryssrutan Företaget har bokfört och övertagit periodiseringsfonder under beskattningsåret. Genom att göra detta räknas även de mottagna periodiseringsfonderna in i det totala beloppet som kan återföras.

Observera att de sex återförbara periodiseringsfondskontona som är kopplade till respektive bokföringskonto används.