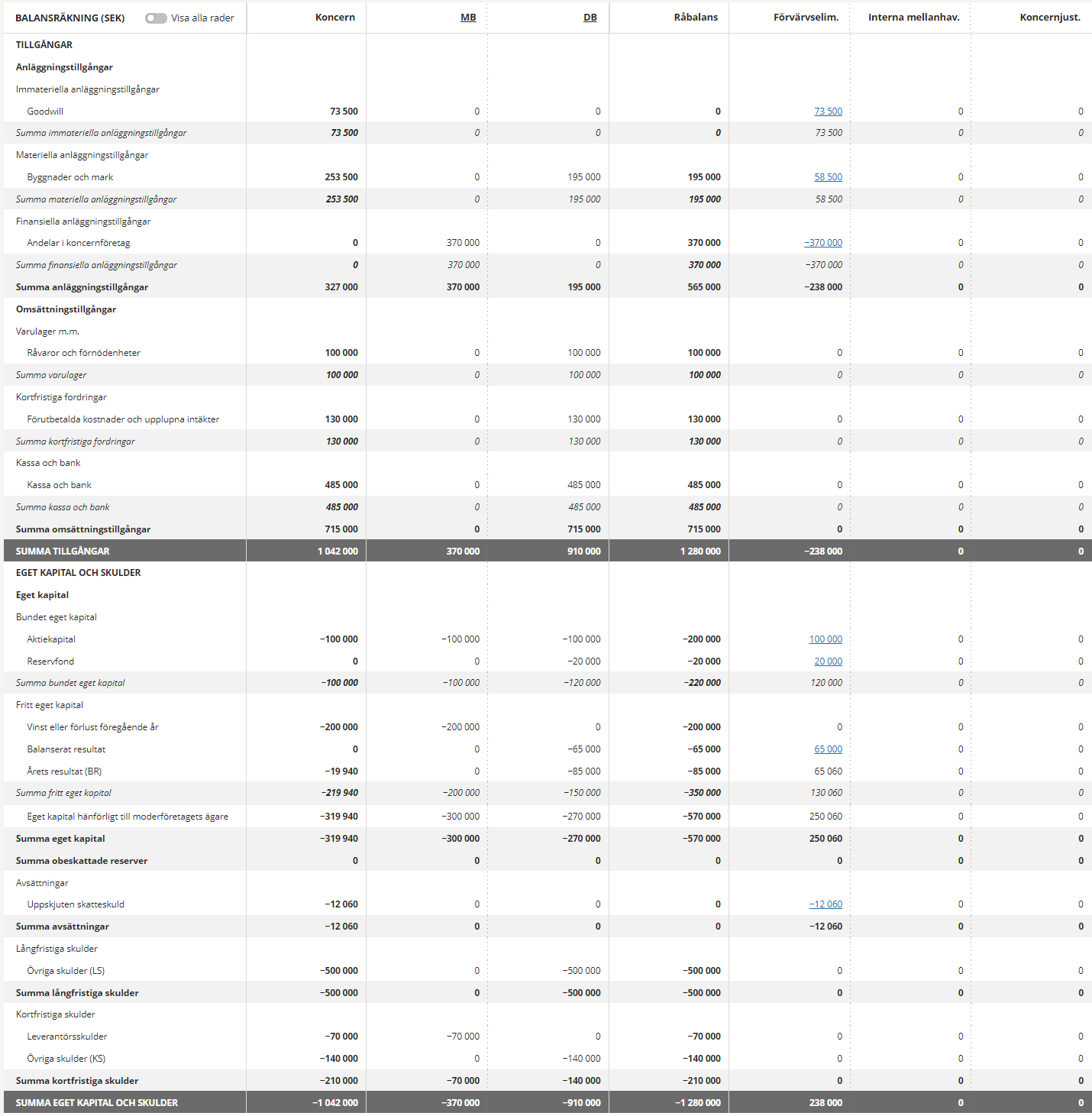

Koncernredovisning

Förvärv under löpande år samt eliminering av förvärvat resultat (helägt)

Vid förvärv av ett dotterföretag under löpande år inräknas i koncernresultaträkningen dotterföretagets intäkter och kostnader från förvärvstidpunkten. Eftersom endast i koncernen intjänat resultat får medräknas i koncernens årsresultat måste det förvärvade resultatet elimineras. Förvärvat resultat bestäms utifrån ett tillförlitligt delårsbokslut upprättat per förvärvsdagen.

Eliminering av förvärvat resultat sker genom att intäkter och kostnader som avser tiden före förvärvet tas bort på respektive rad i koncernbalansräkningen. I Koncernredovisning görs detta på verifikationen Förvärvseliminering (helägt).

I detta exempel utgår vi från att det är helårssiffrorna som är uppdaterade i dotterföretagets företagstablå i Koncernredovisning.

Exempel

- Moderföretaget förvärvar 100% i dotterföretaget den 30/9 år 202x. Köpeskillingen är 370 000.

- Dotterföretagets balansräkning har följande utseende per 30/9 202x:

| Fastighet |

200 000 |

| Övriga omsättn. tillgång | 230 000 |

| Likvida medel | 470 000 |

| Totalt | 900 000 |

| Aktiekapital | 100 000 |

| Reservfond | 20 000 |

| Balanserat resultat | 65 000 |

| Årets resultat | 60 000 |

| Långfristiga skulder | 500 000 |

| Kortfristiga skulder | 155 000 |

| Totalt | 900 000 |

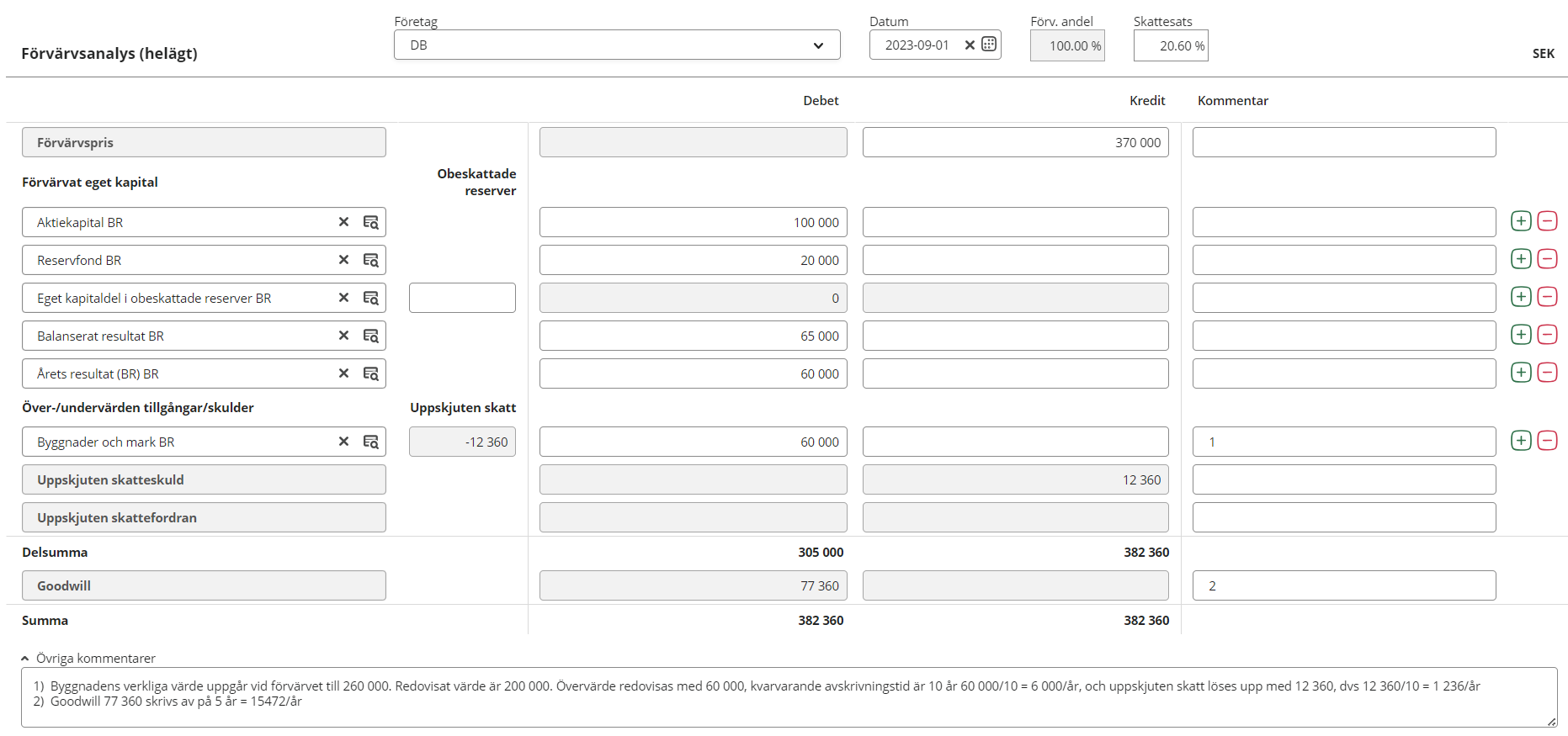

Vid förvärvet identifieras ett övervärde på fastigheten i dotterföretaget vars marknadsvärde uppgår till 260 000. Det redovisade värdet på fastigheten var 200 000 vilket innebär att ett övervärde om 60 000 har identifierats och avskrivning ska göras över 10 år, dvs 6 000/år. Tillhörande uppskjuten skatt är 20,6% * 60 000 och uppgår till 12 360 vilket upplöses under 10 år. Goodwill beräknas till 77 360 och skrivs av på 5 år. Se förvärvsanalys nedan:

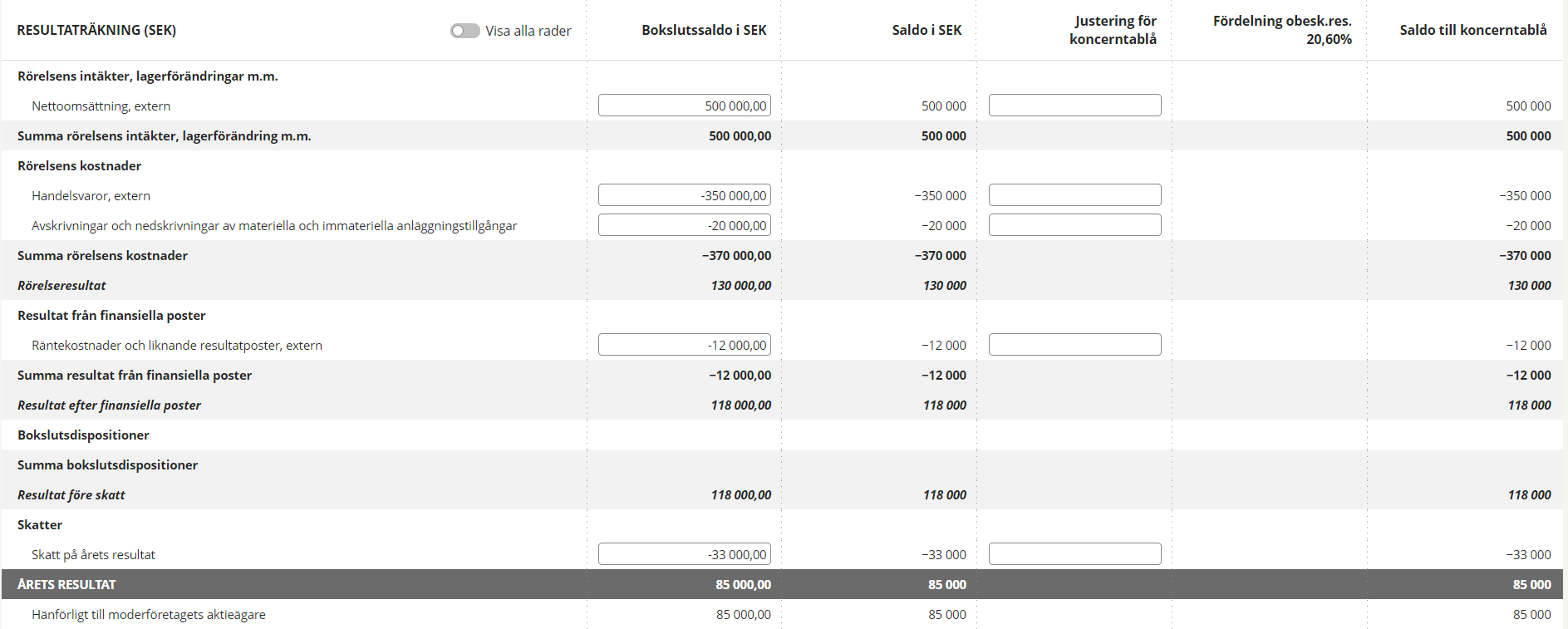

Företagstablå DB - Resultaträkningen visar helårssiffror

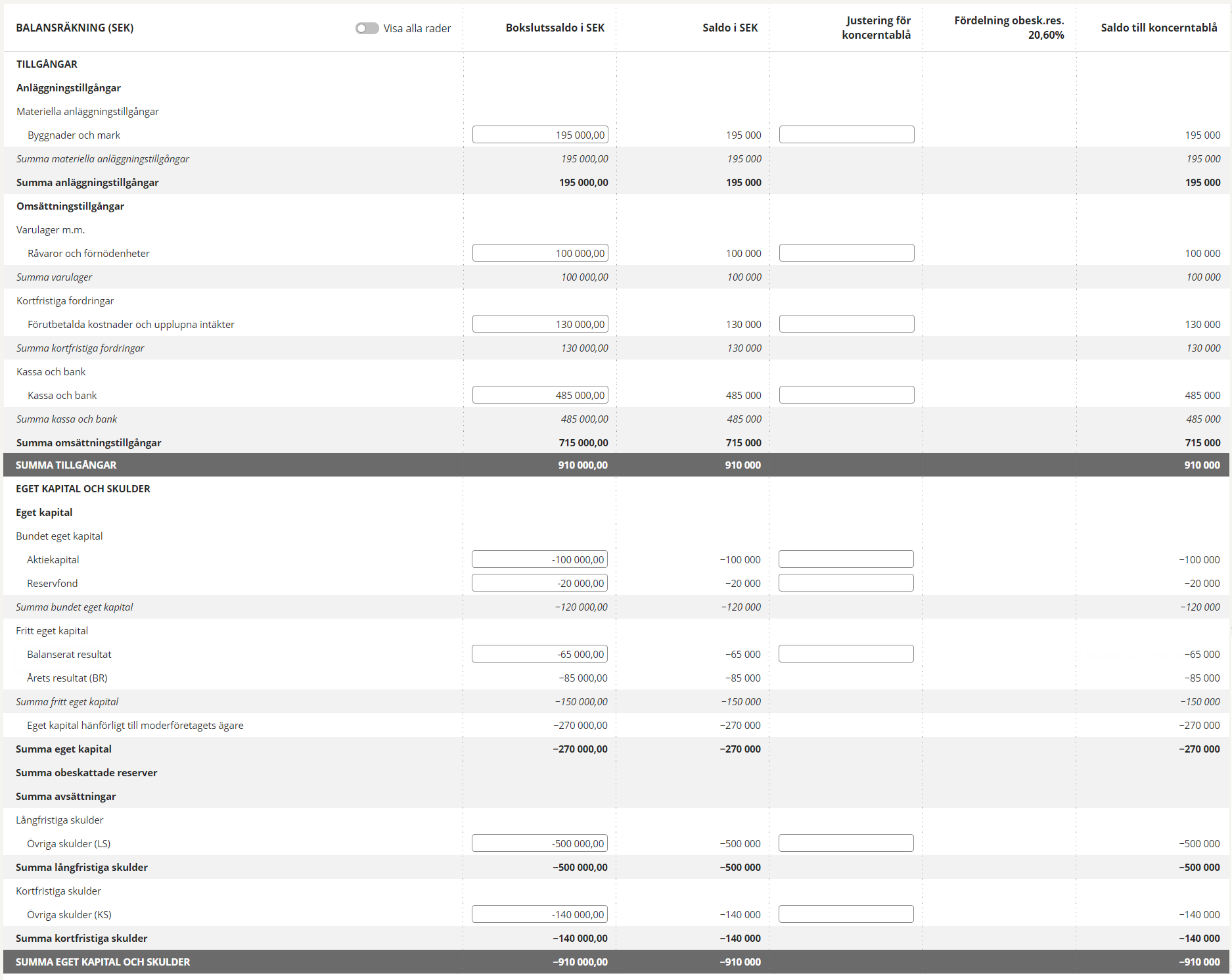

Företagstablå DB - Balansräkningen visar utgående balans 31/12 202x

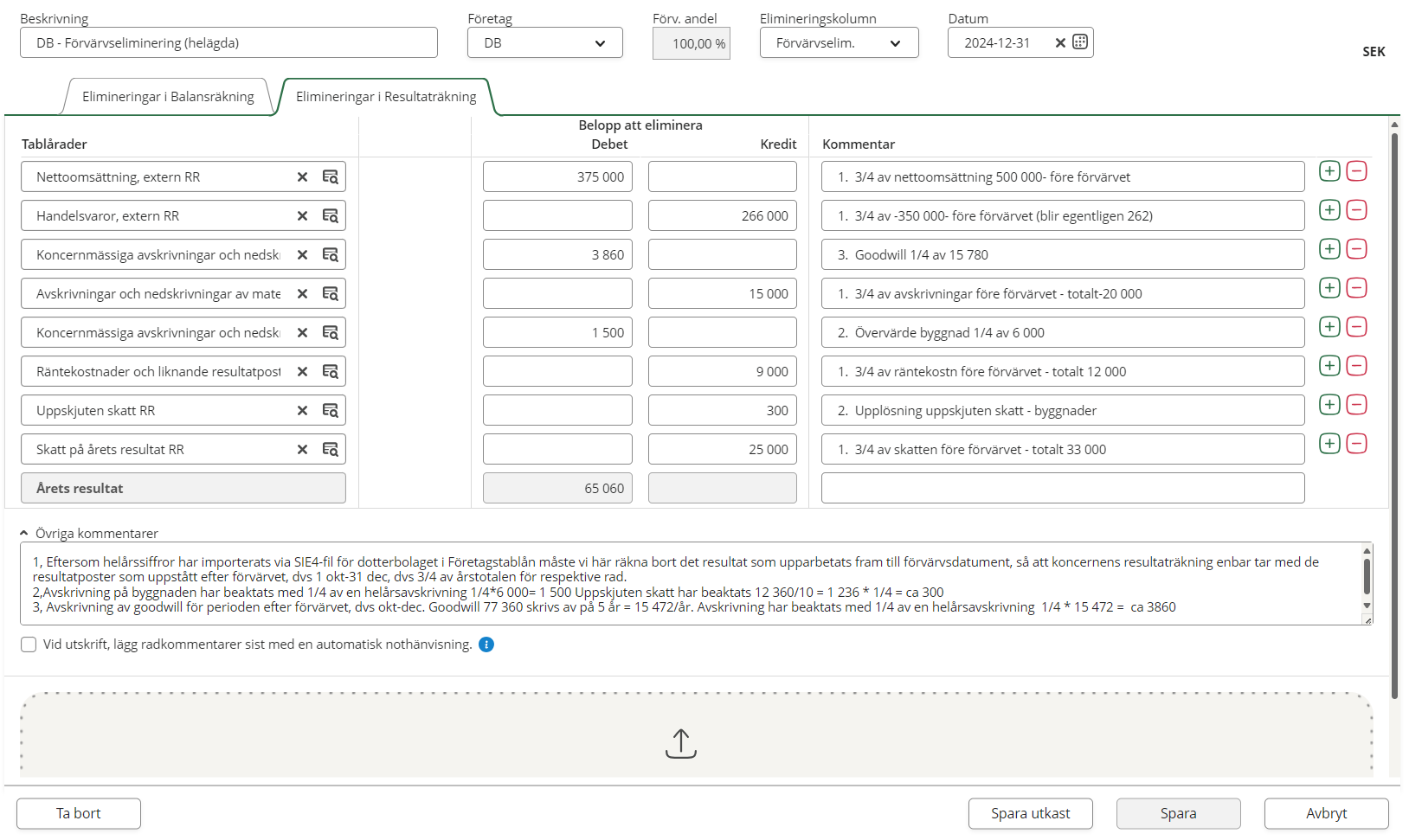

Förvärvseliminering (helägt)

På sidan Eliminering i resultaträkningen på verifikationen Förvärvseliminering (helägt), görs eliminering av förvärvat resultat genom att intäkter och kostnader som avser tiden före förvärvet tas bort på respektive rad i koncernbalansräkningen. Dessutom ska avskrivning av goodwill och övervärden samt tillhörande skatt belasta koncernens resultat för perioden 1/10-31/12 202x, dvs det året förvärvet skett ska endast ¼ av den årlig avskrivningen belasta koncernens resultat, dvs ¼ * 6 000 = 1 500. Upplösning av uppskjuten skatt avseende övervärdet är 12 360/10 år = 1 236/år och avskrivning under förvärvsåret blir då ¼ * 1 236 = 309 (avrundas till 300 i exemplet). Goodwill beräknas till 77 360 och skrivs av på 5 år. 77 360/5 = 15 472/år och för förvärvsåret okt-dec blir avskrivningen ¼*15 472 = 3 868 (avrundat till 3 860 i exemplet).

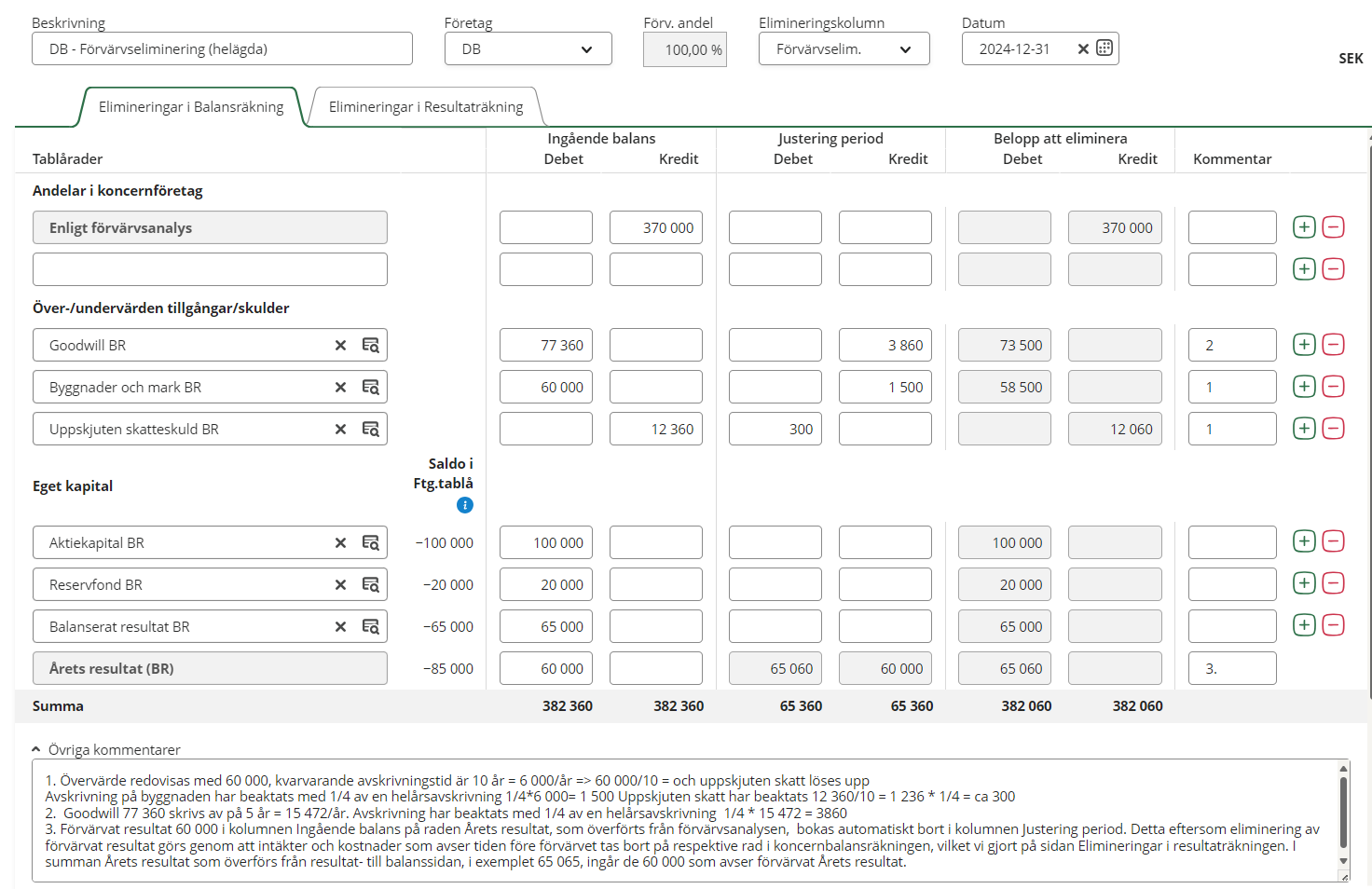

På sidan Elimineringar i balansräkning har årets resultat från resultatsidan överförts till raden Årets resultat i kolumnen Justering period.

I kolumnen Ingående balans visas beloppen motsvarande angivet i förvärvsanalysen. Belopp och kommentarer kan överföras automatiskt från förvärvsanalysen till kolumnen Ingående balans på verifikationen Förvärvseliminering (helägt) när förvärvsanalysen sparas första gången.

Notera att förvärvat resultat 60 000 i kolumnen Ingående balans på raden Årets resultat, som överförts från förvärvsanalysen, bokas automatiskt bort i kolumnen Justering period. Detta eftersom eliminering av förvärvat resultat görs genom att intäkter och kostnader som avser tiden före förvärvet tas bort på respektive rad i koncernbalansräkningen, vilket vi gjort på sidan Elimineringar i resultaträkningen. I summan Årets resultat som överförs från resultat- till balanssidan, i exemplet 65 065, ingår de 60 000 som avser förvärvat Årets resultat.

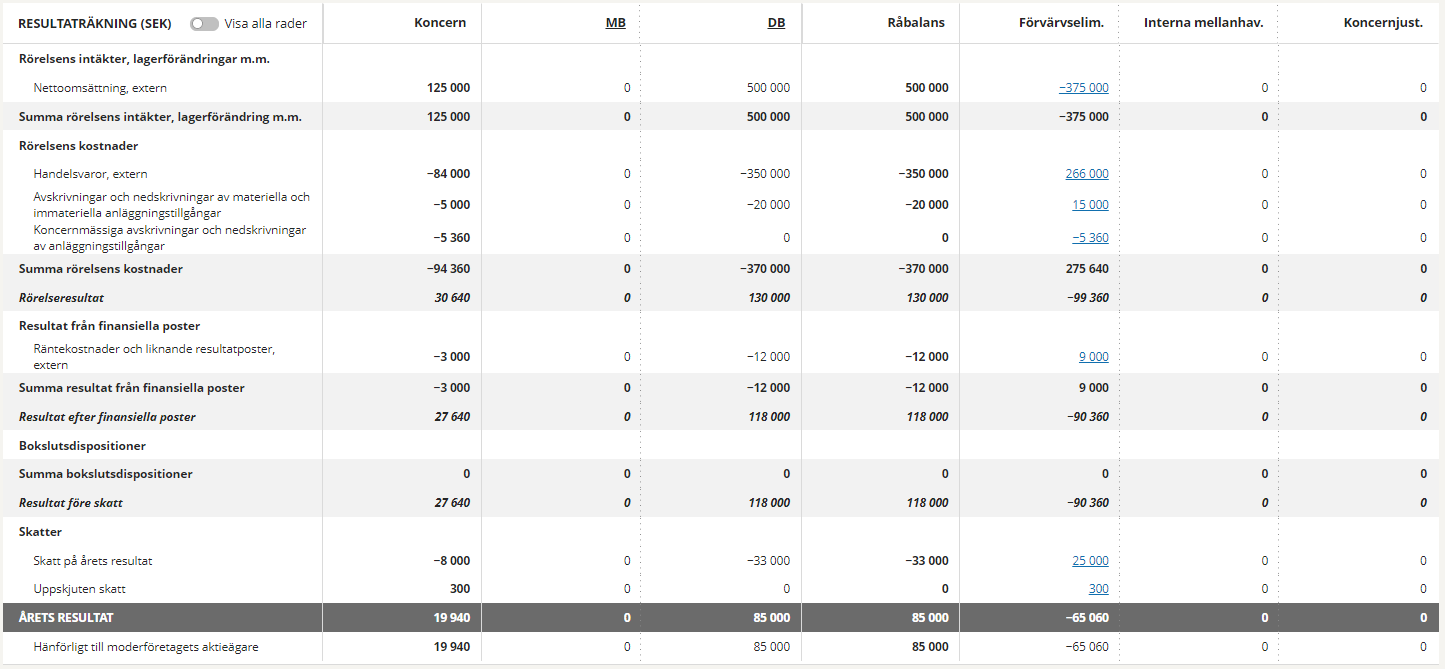

Koncerntablån ser ut enligt följande när verifikationen Förvärvselimining sparats.

Koncerntablå - Resultaträkning

Koncerntablå - Balansräkning