Koncernredovisning

Fördjupande exempel - hantering av intresseföretag

Enligt 7 kap.25 § ÅRL ska som huvudregel andelar i intresseföretag redovisas enligt kapitalandelsmetoden i koncernredovisningen och det är det vårt exempel nedan bygger på.

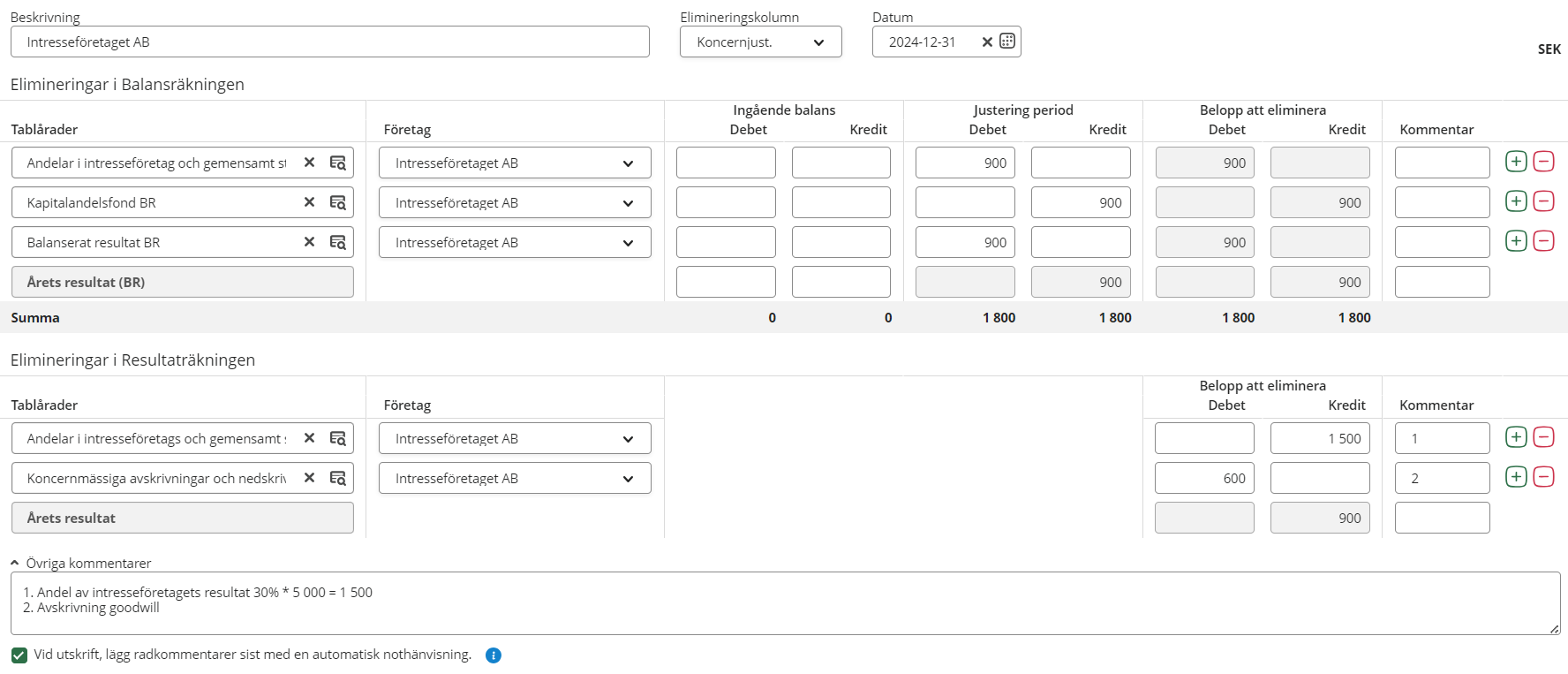

Förvärvsanalys och koncernverifikationen Koncernjustering

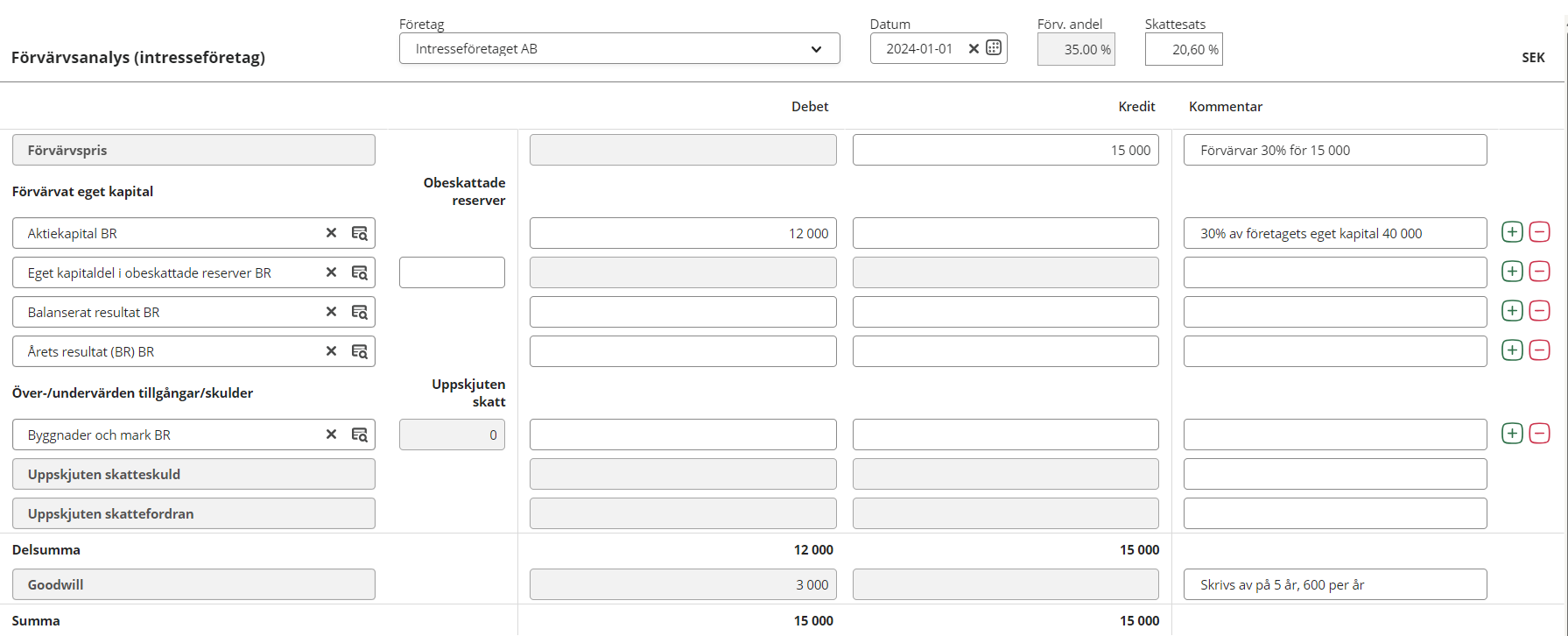

För att skapa en förvärvsanalys vid förvärv av andelar i ett intresseföretag väljer du alternativet Förvärvsanalys (helägda & intresseföretag).

Förvärvsanalysen används för att dokumentera förutsättningarna kring förvärvet, dvs här anges förvärvspris, förvärvad andel av eget kapital samt eventuella över-/undervärden som tillhör den andel som är förvärvad. Goodwill räknas ut automatiskt.

Förutsättningar i exemplet

- Företaget A förvärvar 30% av Intresseföretaget AB för 15 000 1/1 2024.

- Intresseföretaget hade vid förvärvet ett eget kapital på 40 000, varav Företag A:s andel är 30% * 40 000 = 12 000. Goodwill 3 000 kr räknas ut och skrivs av på 5 år.

I koncernen kommer intresseföretag att redovisas på en rad inklusive övervärden, goodwill och effekt av uppskjuten skatt. Beräkningen av övervärden, goodwill och uppskjuten skatt är dock viktig för att dessa utgör underlag för avskrivningar och upplösning av uppskjuten skatt i koncernen.

Den koncernverifikation du ska välja för att hantera ditt intresseföretag är Koncernjustering. Nedanstående bild visar hur vårt exempel skulle kunna se ut på koncernverifikationen.