Lön

Nettolöneavdrag för drivmedel vid privat körning med förmånsbil

Ett nettolöneavdrag dras direkt från nettolönen och innebär att den anställde betalar arbetsgivaren med sin beskattade lön. Förmånsvärdet för en skattepliktig förmån blir reducerat med belopp upp till förmånsvärdet.

Om en anställd med förmånsbil betalar för drivmedlet som har använts vid privat körning, ska förmånsvärdet reduceras med ersättningens belopp via nettolöneavdrag.

Exempel

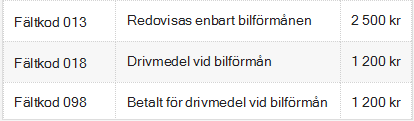

En anställd betalar 1 000 kronor till arbetsgivaren, vilket motsvarar drivmedlets marknadsvärde för privat körning.

Drivmedelsförmånen är beräknad till 1 200 kronor (1 000 * 1,2). Den anställde ska därför beskattas för drivmedelsförmån på 200 kronor (1 200 - 1 000).

- Välj Lön - Lönekörningar och öppna den anställdes lönebesked.

- Lägg till lönearterna 2103 - Förmån av fritt drivmedel vid tjänstebil och 2104 - Upphöjt värde av förmån fritt drivmedel med det upphöjda värdet som motsvarar 20 procent av beloppet på raden 2103 - Förmån av fritt drivmedel vid tjänstebil.

- På löneart 1303 - Betalt för Drivmedelsförmån anger du det belopp den anställde betalar av förmånen med sin nettolön.

- Lägg till löneart 2105 - Avdrag för drivmedelsförmån med samma belopp som den anställde betalar med nettolöneavdrag.

Om den anställde inte ska beskattas alls för sin förmån behöver nettolöneavdraget vara lika stort som drivmedelsförmånen inklusive det upphöjda värdet. Samma belopp ska även då anges på raden med löneart 2105 - Avdrag för drivmedelsförmån.

Så här kan det se ut vid lönekörningen om den anställde betalar marknadsvärdet:

Så här kan det se ut vid lönekörningen om den anställde betalar marknadsvärdet + det upphöjda värdet (120 procent):

Så här ser det ut i arbetsgivardeklarationen när den anställde betalar marknadsvärdet:

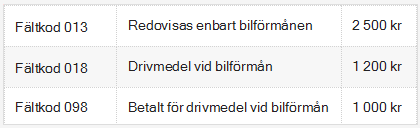

Så här ser det ut i arbetsgivardeklarationen när den anställde betalar marknadsvärdet + det upphöjda värdet: