Skatt & Bokslut

Skatteplanering för privatpersoner

Du hittar skatteplaneringen för privatpersoner under Årsavslut - Skatteplanering. I ett första steg används skatteplaneringen som en hjälp för att beräkna gränsbeloppet vid utdelning i fåmansbolag.

Nya 3:12-regler från 2026

Kalkylen för skatteplaneringen följer 3:12-reglerna som gäller från 2026.

Från 2026 slås dagens förenklingsregel och huvudregel ihop till en gemensam regel för alla delägare. Ditt gränsbelopp blir då summan av:

- Ett grundbelopp på fyra inkomstbasbelopp fördelat på dina andelar i företaget

- Ett lönebaserat utrymme

- Ränta på den del av omkostnadsbeloppet som överstiger 100 000 kronor

-

Sparat utdelningsutrymme

Beräkningen förenklas genom att både löneuttags- och kapitalandelskravet försvinner. Istället införs ett schablonmässigt löneavdrag på åtta inkomstbasbelopp (644 800 kronor för 2025). Den årliga ränteuppräkningen av sparat utdelningsutrymme tas också bort.

Lönebaserat utrymme

Utöver grundbeloppet får du som delägare ett lönebaserat utrymme. Det beräknas fortsatt som 50 procent av företagets och dotterbolagens utbetalda bruttolöner, fördelat på dina andelar – men med avdrag för åtta inkomstbasbelopp per delägare.

Alla delägare kan nu tillgodoräkna sig lönebaserat utrymme eftersom kraven på löneuttag och kapitalandel (fyraprocentspärren) försvinner. Begränsningen att det lönebaserade utrymmet maximalt kan vara 50 gånger din egen lön finns dock kvar.

Löner till anställda i företag som ägs genom en alternativ investeringsfond räknas inte med i löneunderlaget. Den särskilda definitionen av dotterbolag som tidigare gällt vid beräkningen tas också bort.

Omkostnadsbelopp och uppräkning

Du kan fortfarande räkna med en del av omkostnadsbeloppet i gränsbeloppet, men uppräkningen (statslåneräntan plus nio procentenheter) görs endast på den del som överstiger 100 000 kronor. Uppräkningen av sparat utdelningsutrymme från tidigare år försvinner, vilket kompenseras av det högre grundbeloppet.

Indexregeln och kapitalunderlagsreglerna tas bort först 2029.

Så här gör du en skatteplanering

För detaljer och exempel, se Fältförklaringar.

-

Öppna funktionen från Årsavslut - Skatteplanering.

-

Ange aktuella skattesatser för den fysiska personen på sidan Grunduppgifter.

-

Lägg till inkomst av tjänst och kapital och överskott av näringsverksamhet under Grunduppgifter - Övriga inkomster.

-

Gå till sidan Kalkyler.

-

Klicka på knappen Lägg till kalkyl i det nedre vänstra hörnet och välj Kvalificerade andelar i fåmansbolag.

-

Ange uppgifter om företaget och gör nödvändiga inställningar på fliken Grunduppgifter.

-

Ange uppgifter om företagets totala antal andelar och delägarens händelser, såsom köp, sälj med mera på fliken Händelser. Här anger du även särskilda ägaruppgifter vid ägande i flera företag samt om make/maka äger andelar i det aktuella företaget.

-

Skriv in uppgifter om de totala lönerna i företaget fliken Löneunderlag. Ange även egen lön för att på så sätt beräkna lönebaserat utrymme.

-

Ange sparat utdelningsutrymme och se hur utrymmet används under inkomståret på fliken Sparat gränsbelopp.

-

Ange datum och belopp för årets utdelning på fliken Årets utdelning. Du får en sammanställning över hur mycket som kapitalbeskattas respektive tjänstebeskattas.

Via länken Visa beräkningar - utdelningsutrymme finns en detaljerad beskrivning över hur utdelningsutrymmet har räknats fram.

-

Har delägaren gjort någon försäljning under året visas beräkning av dess vinst eller förlust på fliken Årets försäljning.

Grunduppgifter

Grunduppgifter

På sidan Grunduppgifter anger du personuppgifter och de skattesatser som ligger till grund för beräkningarna för skatteplaneringen.

Övriga inkomster

På sidan Grunduppgifter - Övriga inkomster kan du lägga till information om inkomst av tjänst och kapital utöver de inkomster som beräknas under avsnittet Kalkyler. Detta för att skatteberäkningarna ska bli mer precisa.

Kalkyler

Fliken Grunduppgifter

På fliken Grunduppgifter fyller du i uppgifter för fåmansbolaget som kalkylen avser.

Fliken Händelser

På fliken Händelser skriver du i kronologisk ordning in uppgifter om den enskilde ägarens egna innehav av andelar och vilka händelser som skett. Oftast behöver du enbart ange uppgift om ett enda köp, det vill säga då ägaren startade eller tog över andelar i företaget och hur många andelar som då köptes. Du kan ange samtliga uppgifter om historiska köp, försäljningar, emissioner, bortgivna gåvor av andelar samt ovillkorliga aktieägartillskott.

Markera om löneavdraget ska fördelas mellan makarna. Det schabloniserade löneavdraget ska då fördelas mellan makarna i proportion till respektive makes ägarandel. En extra rad visas där du fyller i den andra make/makes ägarandel i detta företag.

Normalfallet är att varje delägare ska göra ett löneavdrag på 8 inkomstbasbelopp (644 800 kronor för år 2026, då inkomstbasbeloppet för år 2025 är 80 600). Men för makar så ska detta löneavdrag beräknas gemensamt. Äger makarna då 50 procent vardera, blir löneavdraget istället 4 inkomstbasbelopp (322 400).

Själva löneavdraget används sedan på fliken Löneunderlag vid beräkning av det lönebaserade utrymmet.

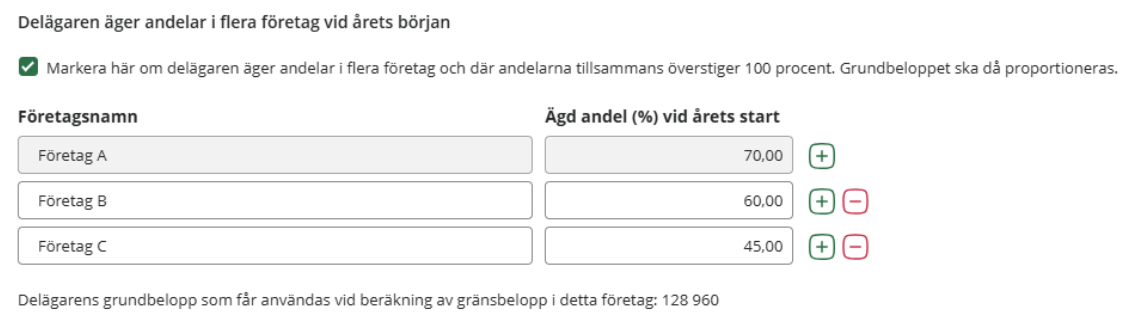

Markera om delägaren äger andelar i flera företag och det sammanlagda grundbeloppet annars skulle överstiga fyra inkomstbasbelopp. Då ska grundbeloppet fördelas mellan företagen i proportion till ägd andel.

Normalfallet är att delägaren får använda ett grundbelopp upp till max fyra inkomstbasbelopp. Detta kvoteras sedan utifrån ägd del i företaget. Men om du äger andelar i flera företag och då totalt äger mer än 100 procent så måste grundbeloppet kvoteras.

Exempel

Du är delägare i tre olika företag

- Företag A (äger 70 procent)

- Företag B (äger 60 procent)

- Företag C (äger 45 procent)

I företag A behöver då grundbeloppet för delägaren justeras. Delägaren äger 70 av totalt 175 (dvs 70+60+45). 70/175 * 4 inkomstbasbelopp.

År 2026 blir då grundbeloppet för delägaren i företag A 128 960 kronor.

((70/175) * (4*80 600) ) = 128 960

Motsvarande grundbelopp i företag B blir 110 537 och i företag C 82 903.

Fliken Löneunderlag

Årets gränsbelopp får enbart beräknas av den som äger andelarna vid årets ingång. Med det menas den som äger aktierna den 31/12 året före det inkomstår som gränsbeloppet avser.

Det betyder att om andelarna ska säljas under året är det enbart säljaren som har möjlighet att beräkna gränsbelopp under försäljningsåret. För att löneunderlaget ska kunna utnyttjas det år försäljning sker, måste säljaren ta utdelning före försäljningen. Köparen kan aldrig få beräkna ett gränsbelopp för det år andelarna köps, eftersom köparen inte äger andelarna vid årets ingång.

Om du har ägt aktier under en del av året före inkomståret får du bara beräkna lönebaserat utrymme på utbetald kontant ersättning under den delen av året som du har ägt aktierna. Om du till exempel både har ägt aktier under hela året och har köpt ytterligare aktier under året behöver du göra flera separata beräkningar.

Exempel

Totala löner under 2025 är 12 000 000, dvs 1 000 000/månad.

-

2024 köper du 10 andelar

-

2025-04-01 köper du 40 andelar

-

2025-09-01 köper du 30 andelar

Du har 10% som du äger hela år 2025. Löneunderlaget för dessa blir då 12 000 000 * 10% = 1 200 000

2025-04-01 köptes ytterligare 40 andelar och därefter ytterligare 30 andelar 2025-09-01.

-

Du äger alltså ytterligare 40 andelar i perioden 2025-04-01 – 2025-08-31 (5 månader)

-

Löneunderlaget under denna period är 5 000 000

-

5 000 000 * 40% = 2 000 000

-

För perioden 2025-09-01 – 2025-12-31 (4 månader) äger du 70 nya andelar under 2025

-

Löneunderlaget under denna period är 4 000 000

-

4 000 000 * 70% = 2 800 000

Totalt löneunderlag utifrån ägarandel är 6 000 000 (1 200 000 + 2 000 000 + 2 800 000)

Fliken Sparat gränsbelopp

När du jobbar med kalkylen Kvalificerade andelar i fåmansbolag behöver du själv fylla i eventuellt sparat utdelningsutrymme från föregående år. Det gör du enkelt under fliken Sparat gränsbelopp.

Har du sålt aktier under året? Inga problem! När du registrerar en avyttring under fliken Händelser räknar vi automatiskt av nya gränsbelopp baserat på dina angivna datum för utdelning och försäljning.

Du kan såklart alltid göra egna justeringar av det sparade utrymmet – men det behövs bara i särskilda fall. Du kan justera beloppen både före och efter årets utdelningstillfälle. Kom ihåg att ange minus framför belopp som ska dras av.

Ingen uppräkning av sparat utdelningsutrymme från år 2026

Nytt från år 2026 är att det sparade utdelningsutrymmet ska föras vidare till nästa år utan ränteuppräkning. Tidigare så räknades det sparade utdelningsutrymmet upp med statslåneräntan plus tre procentenheter.

Fliken Årets utdelning

Överst på fliken Årets utdelning visas det belopp som räknats fram som utdelning och som beskattas med 20% i kapitalskatt hos mottagaren.

Via länken Visa beräkningar - utdelningsutrymme finns en detaljerad beskrivning över hur utdelningsutrymmet har räknats fram.

Gör så här på fliken Årets utdelning:

- Ange datum för utdelning under inkomståret.

Om det skett en utdelning under året ska datum för utdelningen anges. Uppgiften behövs framför allt när försäljning skett under året.

- Skriv in belopp för årets utdelning.

När du skrivit in uppgift om storleken på årets utdelning visas hur stor del av utdelningen som kapitalbeskattas och om någon del kommer att beskattas som inkomst av tjänst.

Relaterade avsnitt

Sökord: fåmansbolagskalkyl, fåmansbolag, skatteberäkning, skatteplanering