Visma Anläggningsregister

IB ack avskrivning

När man lägger upp en "gammal" tillgång i företagets första år i programmet, räknar programmet själv ut hur mycket tillgången bör ha skrivits av fram till årets första dag. Denna uträkning redovisas som ett förslag i fältet IB ack avskrivning, och är baserad på att rak, planenlig avskrivning har gjorts. Om tillgången i bokföringen har ett annat värde för IB ack avskrivning än det programmet har räknat fram, kan man ändra värdet direkt i fältet. När man ändrar värdet i IB ack avskrivning räknar programmet automatiskt om det redovisade värdet också. Och eftersom programmet alltid räknar nästa månads avskrivning som Redovisat värde / Återstående antal månader, så kommer den raka avskrivningstakten hädanefter att ändras. Detta eftersom programmet då får ett lägre/högre belopp i Redovisat värde att fördela över de återstående månaderna/åren.

Om tillgången i bokföringen har ett annat värde för IB ack avskrivning än det programmet har räknat fram, kan detta bero på följande:

- Att man har valt en annan avskrivningsstart i Visma Anläggningsregister.

- Att justeringar eller extra avskrivningar har gjorts för tillgången i bokföringen i tidigare år.

- Att tillgången i bokföringen har räknat avskrivning per dag (Visma Anläggningsregister räknar endast med hela månader) och dess avskrivningsstart inte är första dagen i månaden.

Det första fallet åtgärdas genom att helt enkelt ändra avskrivningsstarten så att rätt IB ack avskrivning visas.

I de två andra fallen kan det vara lämpligt att skapa en oregelbunden avskrivning för tillgången, om man vill att avskrivningstakten (t ex 100 000 kr eller 5 % per år) ska vara densamma för så många återstående år som möjligt.

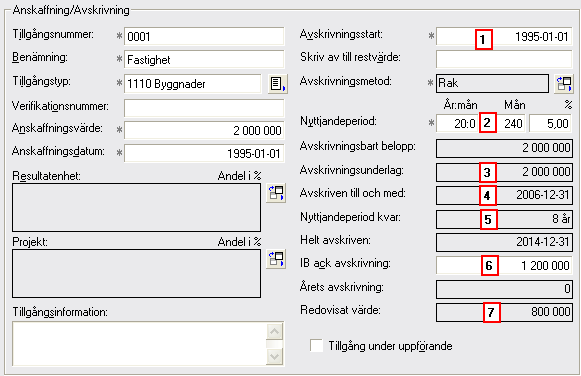

Så här räknas värdena ut för en tillgång:

I exemplet i bilden ovan är en fastighet inlagd under det första året i programmet, 2007-01-01 - 2007-12-31.

- I Avskrivningsstart har programmet föreslagit datum efter Anskaffningsdatum, och efter vilken inställning man har i Företagsinställningar.

- I fältet Nyttjandeperiod har 20 år fyllts i, och det räknas om till 240 i fältet Mån och till 5 i fältet %. Programmet räknar alltid med månader.

- Värdet i Avskrivningsunderlag hämtas från fältet Anskaffningsvärde och det är detta värde som övriga värden räknas ut ifrån. Finns det ett restvärde sker beräkningarna utifrån Avskrivningsbart belopp.

- I Avskriven till och med visas datum då tillgången senast blev avskriven, och i detta fallet antar programmet att det var 2006-12-31, eftersom inga tidigare år finns och nyttjandeperioden sträcker sig ytterligare 8 år framåt.

- I Nyttjandeperiod kvar visas den återstående avskrivningstiden.

- Värdet i fältet IB ack avskrivning räknar programmet fram genom att dividera avskrivningsunderlaget (2 000 000) med nyttjandeperioden i månader (240), och sedan multiplicera detta med antalet avskrivna månader (144). ( (2 000 000 / 240) * 144 = 1 200 000 )

- Redovisat värde fås fram genom att minska Avskrivningsunderlag med IB ack avskrivning (och Årets avskrivning i förekommande fall).

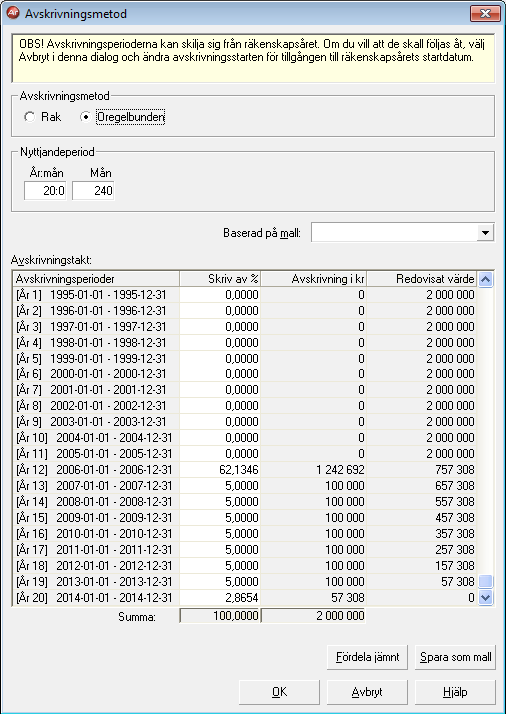

Exempel

En fastighet har avskrivningsunderlag 2 000 000 kr, nyttjandeperiod 20 år och avskrivningsstart 1995-01-01 (se bilden ovan).

2007-01-01 har fastigheten IB ack avskrivning i bokföringen som är 1 242 692 kr, istället för 1 200 000 som programmet har räknat fram.

För att lägga in en oregelbunden avskrivning, där de flesta kvarvarande åren skrivs av med den ursprungliga takten (5 % av avskrivningsunderlaget) gör du så här:

- Klicka på knappen till höger om fältet Avskrivningsmetod i tillgångsbilden.

- Ändra från Rak avskrivning till Oregelbunden avskrivning.

- Räkna ut hur stor procent av avskrivningsunderlaget som är avskrivet till och med 2006-12-31, genom att dividera bokföringens IB ack avskrivning med avskrivningsunderlaget (1 242 692 / 2 000 000 = 0,621346, d v s 62,1346 %).

- Sätt 0 % i kolumnen Skriv av % för åren 1995 - 2005.

- Sätt den framräknade procentsatsen (62,1346) för år 2006, eftersom så mycket är avskrivet t o m detta år.

- Sätt 5 % för åren 2007 - 2013.

- Räkna ut den återstående procentsatsen genom att minska 100 % med alla de inmatade procentsatserna (100 - 62,1346 - 5 - 5 - 5 - 5 - 5 - 5 - 5 = 2,8654), och fyll i denna på år 2014 för att få totalt 100 %. (Se bilden nedan)