Omvänd skattskyldighet för handel med skrot och vissa metaller

Omvänd skattskyldighet innebär att det är köparen och inte säljaren som ska redovisa och betala momsen. Syftet är att motverka skattefusk, enligt Skatteverket.

Vilka ska tillämpa den omvända skatteskyldigheten?

Den omvända skatteskyldigheten gäller bara vid handel mellan näringsidkare.

Vilken typ av avfall och skrot omfattas av bestämmelserna?

Det avfall och skrot som omfattas av den omvända skattskyldigheten är metaller och galvaniska element, batterier samt elektriska ackumulatorer som har bestämda KN-nummer enligt EU:s tulltaxa. Eftersom tulltaxan ändras regelbundet gäller bestämmelserna om omvänd skattskyldighet det innehåll tulltaxan hade den 1 januari 2012. (Mer information om EU:s tulltaxa och KN-nummer finns på www.tullverket.se.

Hur ska de nya reglerna användas?

Vid försäljning av avfall och skrot som omfattas av reglerna för omvänd skattskyldighet är det alltid

köparen som ska redovisa och betala momsen, om både säljare och köpare är näringsidkare.

Om du som säljare får en faktura som köparen har utfärdat (självfaktura) ska du se till att den inte innehåller någon moms. Självfakturan ska i stället innehålla uppgiften ”Omvänd betalningsskyldighet” och både ditt och köparens momsregistreringsnummer.

Du som köpare ska räkna ut vad den utgående momsen är och redovisa och betala den. Du har rätt att dra av motsvarande belopp som ingående moms, förutsatt att du gjort inköpet i en momspliktig verksamhet.

Om du själv upprättar försäljningsfakturan till köparen ska den inte innehålla någon moms och du måste ha med både ditt egna och köparens momsregistreringsnummer.

Övergångsbestämmelser

De nya bestämmelserna träder i kraft den 1 januari 2013.

De äldre bestämmelserna gäller dock fort farande om skattskyldigheten har uppstått före detta datum. De nya reglerna för omvänd skattskyldighet kommer alltså att tillämpas på leveranser som sker den 1 januari 2013 eller senare. Om säljaren får förskottsbetalning innan de nya bestämmelserna trätt i kraft, gäller de äldre bestämmelserna.

För den allra senaste informationen om den omvända skattskyldigheten, sök och läs mer på Skatteverkets hemsida, www.skatteverket.se.

Hur gör jag en faktura med skrothandel (utan moms) i programmet?

Som säljare ska du redovisa din försäljning i ruta 41 "Försäljning när köparen är skattskyldig i Sverige" på skattedeklarationen.

A. Inställningar i programmet

- Gå till Register - Kontoregister.

- Lägg upp ett speciellt försäljningskonto för detta ändamål, till exempel:

3612 Försäljning med skrot o. metall, omvänd skattskyldighet - Koppla kontot, till Utanför momslagen på raden Moms, spara nya kontot.

- Gå till Register - Reserverade konton.

- På rad 46, Försäljning byggtjänster anger du det försäljningskonto som du skapat, i detta exempel konto 3612 Försäljning med skrot o. metall, omvänd skattskyldighet.

-

Gå in under Register/Företagsinformation fliken Redovisning

-

Skriv in försäljningskontot i ruta 41, i detta exempel 3612 (Försäljning med skrot o.metall, omvänd skattskyldighet), och spara.

Obs! Försäljningskonton som är angivna på ruta 41 under Register/Företagsinformation fliken Redovisning, kommer att föras till ruta 41, Försäljning när köparen är skattskyldig i Sverige på skattedeklarationen.

Tänk på att programmet endast kan hantera en hel faktura med omvänd skattskyldighet, det vill säga enbart bestå av rader som gäller omvänd skattskyldighet. Det går inte att blanda momsfria och momsbelagda fakturarader på en faktura som är markerad Försäljning byggtjänster.

Tips! När du skapar en faktura med omvänd skattskyldighet ska en uppgift om att köparen är skyldig att betala momsen anges på fakturan. Denna kan se ut enligt nedan: "Omvänd betalningsskyldighet."

Läs mer i Omvänd skattskyldighet - ändra fakturatexten, hur du uppdaterar denna fakturatext.

För att få med ovanstående fakturatext med automatik på fakturautskriften, ska du lägga till referensen Fakturatext fsg bygg i fakturalayouten.

- Gå till Arkiv - Utskriftscentral

- Välj modul Kundreskontra. Markera FAKTURA SV, klicka på Inställningar samt öka eventuellt fönstrets storlek.

-

Fakturatext fsg bygg läggs ut på arbetsytan genom att du pekar på fältet i referenslistan till höger, håller ner vänster musknapp, drar in fältet och släpper, till exempel nedanför Plusgiro-texten. Klicka på vit tom yta och markera därefter svarta texten och radera denna. Markera sen den röd-bruna texten och dra upp till önskad position, se förslag i bilden ovan.

-

Spara ändringen i Layoutredigeraren med ikonen Spara formulär uppe till vänster.

B. Skapa en faktura innehållande handel av skrot/metall

- Gå till Program - Kundfakturering - Fakturering för att skapa din faktura.

- Kontrollera att du markerat rutan Försäljning byggtjänster uppe i fakturahuvudet.

När denna markering är gjord, används det konto du angett på rad 46 i Register - Reserverade konton som försäljningskonto för samtliga fakturarader samt eventuell frakt och expeditionsavgift - hela fakturan blir utan moms. Ska du även fakturera momspliktigt måste det göras i en annan faktura där rutan Försäljning byggtjänster inte markerats.

-

När du lagt in alla fakturarader som ska vara med, spara fakturan genom att klicka på ikonen Spara eller tryck på plustangenten om markören står i fältet Art ID.

Har du lagt in nya fältet i fakturalayouten enligt beskrivningen ovan behöver du inte själv skriva eller välja in denna text om moms på handel av skrot/metall

Obs! Försäljningskonton som är angivna på ruta 41 under Register/Företagsinformation fliken Redovisning, kommer att föras till ruta 41, Försäljning när köparen är skattskyldig i Sverige på skattedeklarationen.

Hur bokför jag en leverantörsfaktura med handel av skrot/metall (utan moms) i programmet?

Som köpare ska du redovisa ditt inköp i ruta 23 "Inköp av varor i Sverige" på skattedeklarationen. Den utgående momsen ska du räkna ut själv och redovisa i ruta 30 "Utgående moms 25 %" på skattedeklarationen. Samma belopp kan ingå i den ingående moms som du redovisar i ruta 48 "Ingående moms att dra av" på skattedeklarationen.

A. Inställningar i programmet

- Gå till Register - Textregister. Kategorin Reserverade texter, nr 185. Dubbelklicka på raden för att ändra texten till Ing moms omv skattskyldighet om det inte redan står så.

- Gå till Register - Kontoregister.

- Lägg upp ett ingående och ett utgående momskonto för detta ändamål om de inte redan finns, t ex

• 2617 Utg moms omvänd skattskyldighet 25%, samt

• 2647 Ing moms omvänd skattskyldighet.

Båda kontona ska kopplas till Ej moms på raden Moms. - Gå till Register - Reserverade konton.

- På rad 15, Ing moms omv skattskyldigh anger du det ingående momskontot, i detta exempel konto 2647 Ing moms omvänd skattskyldighet.

- Gå in under Register/Företagsinformation fliken Redovisning.

-

Skriv in det utgående momskontot i ruta 30, i detta exempel 2617 (Utg moms omvänd skattskyldighet 25%), och spara.

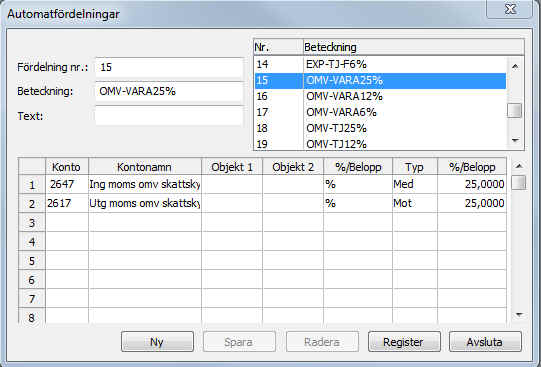

- Gå till Register - Automatfördelningar.

-

Registrera en automatfördelning enligt nedan, om den inte redan finns. Lägg upp fördelningen på nästa lediga nummer och ge den till exempel beteckningen OMV-VARA25%.

Rad Konto Kontonamn Objekt 1 Objekt 2 %/Belopp Typ %/Belopp 1 2647 Ing moms omvänd skatt % Med 25 000 2 2617 Utg moms omvänd skatt % Mot 25 000 - Gå till Register - Kontoregister.

- Koppla berörda inköpskonton, till exempel 4415 Inköp varor, omv skattsk, 25% till Utanför momslagen på raden Moms.

Tips! På ditt inköpskonto 4415 Inköp varor, omv skattsk, 25% bör du koppla automatfördelningen OMV-VARA25% för att underlätta ditt arbete vid registreringen av leverantörsfakturor. - Gå in under Register/Företagsinformation fliken Redovisning.

-

Skriv in inköpskontot i ruta 23, i detta exempel 4415 (Inköp varor, omv skattsk, 25%), och spara.

- Gå till Register - Leverantörsregister och välj fliken Inställningar. Sök fram första berörda leverantör.

-

Ändra till konto 4415 (Inköp varor, omv skattsk, 25%) i fältet Ink.konto.

-

Klicka på Spara och därefter på Avsluta för att stänga leverantörsregistret.

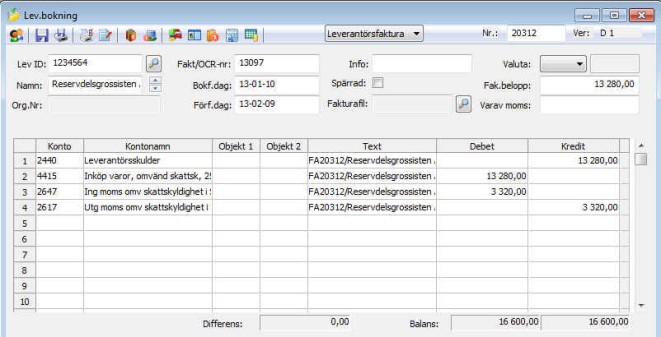

B. Bokför en leverantörsfaktura innehållande handel för skrot/metall

- I fönstret Leverantörsbokning ange hela fakturabeloppet.

Detta kommer att konteras mot kontot för leverantörsskulder som vanligt och lämna momsbeloppsfältet tomt. - Kontera mot det inköpskonto, i vårt fall 4415 Inköp varor, omv skattsk, 25% som föreslås.

Du får därefter en fråga om inköpskontots automatfördelning ska utföras. -

Svara Ja och både den ingående momsen och utgående momsen för förvärvet blir korrekt konterad med 25% (om kontot var kopplad till fördelningen OMV-VARA25%).

Obs! Försäljningskonton som är angivna på ruta 23 under Register/Företagsinformation fliken Redovisning, kommer att föras till ruta 23, Försäljning när köparen är skattskyldig i Sverige på skattedeklarationen.